|

|

|

共有屋租金收入 依持分報稅

發佈日期: 2021-05-19

瀏覽次數: 4706

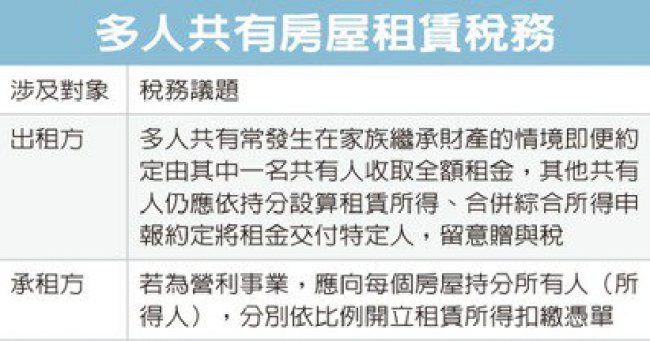

多人房東一併出租共有房屋,留意產權與所得的關係,北區國稅局表示,即便是兄弟間談好,僅由哥哥收取全額房租,但若弟弟也持有房屋部分持分,就要設算合理的租金收入,列報個人綜合所得稅。

多人房東一併出租共有房屋,留意產權與所得的關係,北區國稅局表示,即便是兄弟間談好,僅由哥哥收取全額房租,但若弟弟也持有房屋部分持分,就要設算合理的租金收入,列報個人綜合所得稅。官員表示,這種情形最常出現在兄弟姐妹之間,由於房子原本是長輩的,長輩過世後,一家人因繼承而共有房屋,或許交由其中一位家庭成員管理出租,處理租金等相關事宜。 然而對其他家庭成員而言,由於持有產權持分,因此在稅法上,就要面臨相關的義務,也就是按照《所得稅法》第14條規定,出租財產的租金,屬於出租人的租賃所得,而「出租人」就是財產的「所有權人」,就算屋主約定將所得讓給第三人,還是以出租人為所得人,課徵綜所稅。 舉例來說,一對兄弟雙方各持有某屋二分之一持分,約好將房屋租給A公司,每個月收租20,000元,房租收入統一由哥哥領取。官員表示,即便這對兄弟說好,僅由一方領受租金,但因為弟弟也擁有房屋持分,因此就算租金讓給哥哥,弟弟還是要設算租賃所得,因此兄弟倆在報稅時,都要負擔當年度出租房屋而拿到的租賃收入,每人每月10,000元,雙方全年度都要列報12萬元。 官員表示,營利事業租到這種由個人持有、共有持分的房產,開立扣繳憑單時也要留意,像A公司就要以兄、弟分別為所得人,分別依法開立租賃所得扣繳憑單,提供二位所得人,讓他們正確申報綜所稅。 除了綜所稅之外,官員指出,因為將所得讓與他人,也有可能涉及贈與稅,不過還是要依個案認定,家人之間在討論如何處置共有房產時,有時也會將彼此間的債務納入考量,像是弟弟欠錢的情況,讓哥哥運用他們共有持分來收租,就屬於還債行為,不至於要納入贈與計算。 相關新聞 |

|